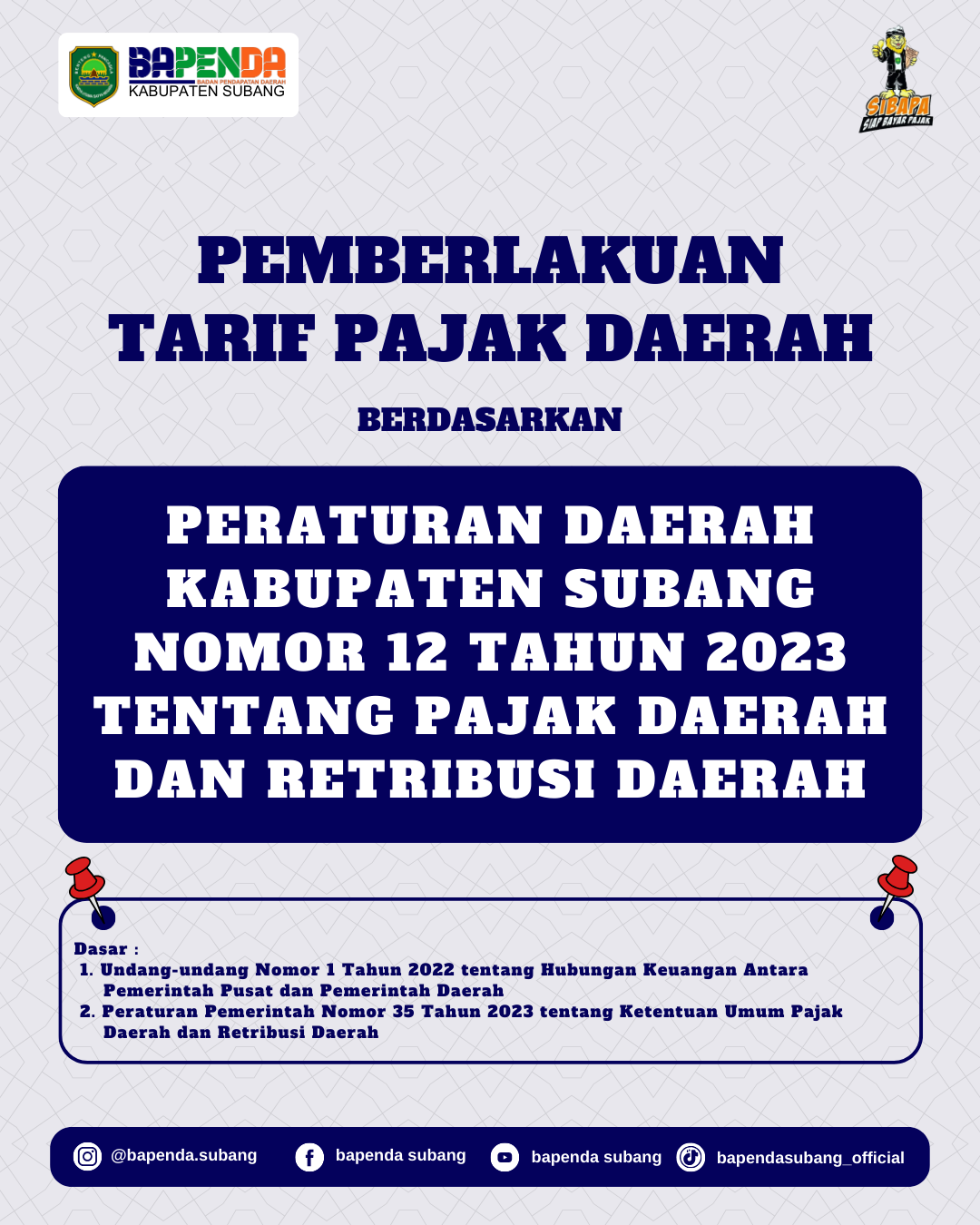

Subang, Januari 2024 – Pemerintah Kabupaten Subang melalui Badan Pendapatan Daerah Kabupaten Subang menerapkan tarif Pajak Daerah baru sesuai dengan ketentuan yang tercantum dalam Peraturan Daerah (Perda) Subang Nomor 12 Tahun 2023 tentang Pajak Daerah dan Retribusi Daerah dan Pasal Undang-Undang Nomor 1 Tahun 2022 tentang Hubungan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah. Menjadi dasar bagi Bapenda Kabupaten Subang untuk melakukan pemungutan pajak di tahun 2024. Kebijakan ini, bertujuan untuk meningkatkan Pendapatan Asli Daerah (PAD) dan mendukung pembangunan berkelanjutan di daerah ini.

Perda Subang Nomor 12 Tahun 2023 telah melalui proses kajian yang matang dan melibatkan berbagai pihak terkait. Penyesuaian tarif ini diharapkan dapat memberikan kontribusi signifikan terhadap peningkatan PAD, yang nantinya akan digunakan untuk mendukung berbagai program pembangunan di Kabupaten Subang.

Kepala Bapenda Kabupaten Subang, Drs. Dadang Darmawan menjelaskan, penyesuaian tarif ini telah melibatkan berbagai pertimbangan dan kajian secara mendalam. Tujuan utamanya adalah untuk menciptakan keadilan dan keberlanjutan dalam pengelolaan keuangan daerah.

Pemerintah Kabupaten Subang mengajak seluruh masyarakat dan pelaku usaha untuk mendukung kebijakan ini, serta mematuhi kewajiban perpajakan sesuai dengan ketentuan yang berlaku. Pemberlakuan tarif pajak daerah baru diharapkan dapat membawa manfaat bagi pembangunan daerah dan meningkatkan kesejahteraan masyarakat secara keseluruhan.

Berdasarkan Perda tersebut, tercatat beberapa perubahan atas penyesuaian tarif berdasarkan UU HKPD yang ditindaklanjuti dengan Perda PDRD. Di antaranya:

- Pajak Hiburan berubah nama menjadi PBJT atas Jasa Kesenian dan Hiburan. Penyesuaian tarif PBJT atas jasa kesenian dan hiburan, ditetapkan sebagai berikut:

a. Makanan dan atau Minuman sebesar 10% (tetap)

b. Jasa Perhotelan sebesar 10% (tetap)

c. Jasa Kesenian dan Hiburan Tontonan film sebesar 10% (tetap)

d. Jasa Kesenian dan Hiburan Pagelaran Busana, Kontes Kecantikan dan Binaraga dari 35% menjadi 10%

e. Jasa Kesenian dan Hiburan Pagelaran Musik dari 20% menjadi 10%

f. Jasa Kesenian dan Hiburan Pagelaran Kesenian Rakyat/Tradisional sebesar 10% (tetap)

g. Jasa Kesenian dan Hiburan Pameran dari 15% menjadi 10%

h. Jasa Kesenian dan Hiburan Diskotik, Karaoke, Club Malam dan Sejenisnya dari 40% menjadi 50%

i. Jasa Kesenian dan Hiburan Mandi Uap/Spa dari 40% menjadi 50%

j. Jasa Kesenian dan Hiburan Sirkus, Akrobat dan Sulap dari 15% menjadi 10%

k. Jasa Kesenian dan Hiburan Permainan Bilyar dari 10% (tetap)

l. Jasa Kesenian dan Hiburan Bowling dan Pacuan Kuda dari 35% menjadi 10%

m. Jasa Kesenian dan Hiburan Balapan Kendaraan Bermotor dari 15% menjadi 10%

n. Jasa Kesenian dan Hiburan Permainan Ketangkasan dan Sejenisnya dari 20% menjadi 10%

o. Jasa Kesenian dan Hiburan Panti Pijat dan Refleksi dari 40% menjadi 10%

p. Jasa Kesenian dan Hiburan Pusat Kebugaran dari 15% menjadi 10% - Tarif PBJT atas Tenaga Listrik yang sebelumnya bernama Pajak Penerangan Jalan (PPJ), ditetapkan sebagai berikut:

a. Konsumsi Tenaga Listrik untuk Rumah Tangga (Rl) ditetapkan dari 8% menjadi 10%

b. Konsumsi tenaga Listrik untuk bisnis (B) ditetapkan sebesar 10% (tetap)

c. Konsumsi Tenaga Listrik dari sumber lain oleh industri, pertambangan minyak bumi dan gas alam, ditetapkan sebesar 3% (tetap)

d. Konsumsi Tenaga Listrik yang dihasilkan sendiri, ditetapkan sebesar 1,5 % (tetap)

e. Konsumsi Tenaga Listrik lainya, selain konsumsi oleh Rumah Tangga dan ketentuan objek tenaga listrik dengan kapasitas daya mulai dari 3.500 VA ditetapkan sebesar 4% (tetap)

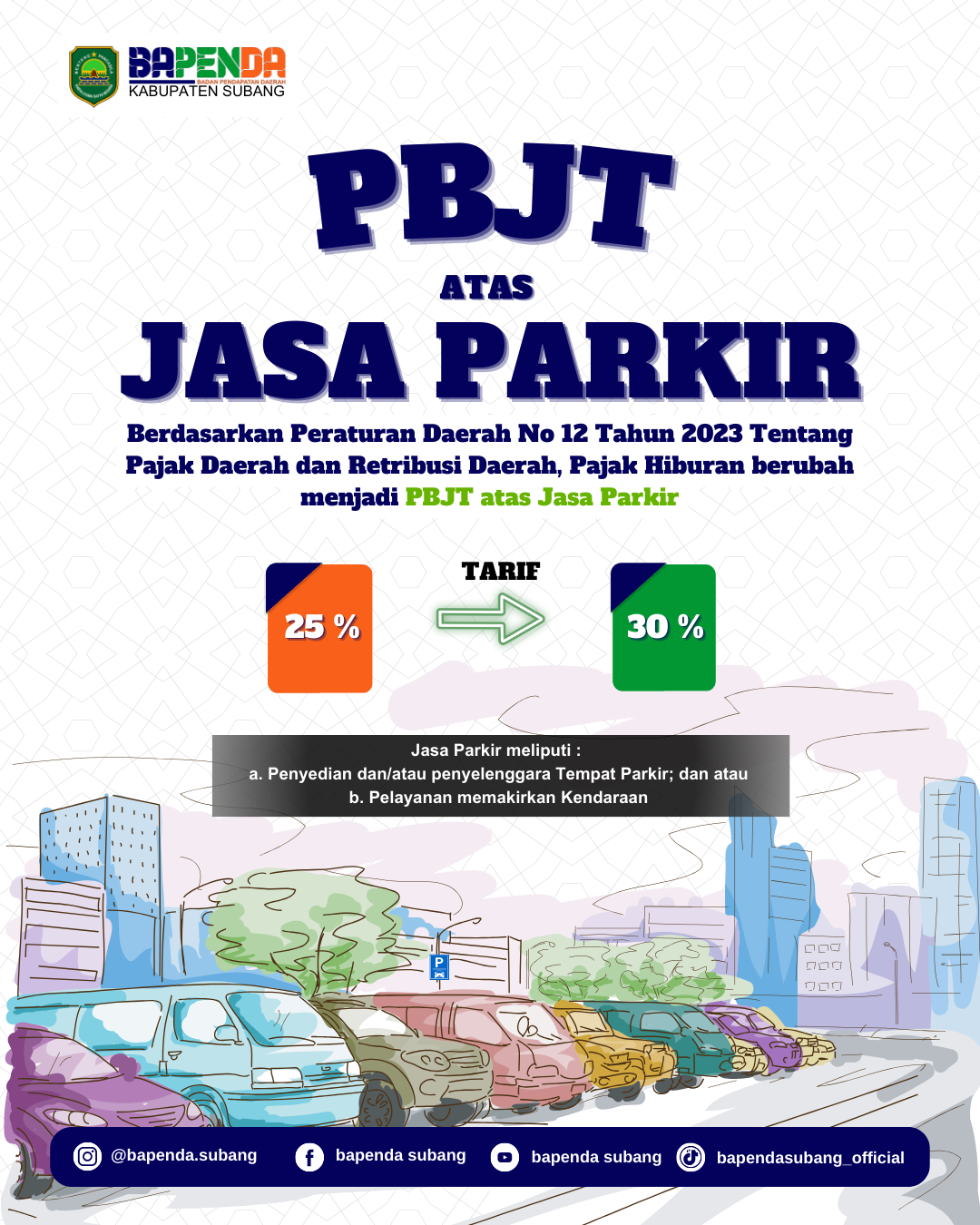

Pajak Parkir

Pajak parkir berubah nama menjadi Pajak Barang dan Jasa Tertentu (PBJT) atas Jasa Parkir.

Dimana ketentuan pengenaan berubah dari sebelumnya 25 persen dari total penghasilan menjadi 10 persen, termasuk obyek dari pajak parkir, antara lain parkir mall, hotel, RS, ruko atau resto yang menempati lahan sendiri. Jadi pajak parkir ini tidak termasuk parkir tepi jalan, karena parkir tepi jalan masuk retribusi yg dikelola Dinas Perhubungan.

- Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB), Nilai Perolehan Obyek Pajak Tidak Kena Pajak (NPOPTKP) dari 60.000.000 menjadi 80.000.000 dan NPOPTKP hibah wasiat atau waris sebesar 300.000.000 dan berlaku progresif. Artinya setiap Wajib Pajak mendapat satu kali NPOPTKP pada perolehan hak pertama yg dimulai sejak tahun 2024.

- Pajak Bumi dan Bangunan Perdesaan dan Perkotaan